Mit der Popularisierung und Anwendung neuer Energiebatterien wie Lithiummanganatbatterien haben ihre positiven Materialien auf Manganbasis große Aufmerksamkeit auf sich gezogen.Basierend auf relevanten Daten hat die Marktforschungsabteilung von UrbanMines Tech.Co., Ltd. hat den Entwicklungsstand der chinesischen Manganindustrie als Referenz für unsere Kunden zusammengefasst.

1. Manganversorgung: Der Erzsektor ist auf Importe angewiesen und die Produktionskapazität für verarbeitete Produkte ist stark konzentriert.

1.1 Mangan-Industriekette

Manganprodukte sind vielfältig, werden hauptsächlich in der Stahlproduktion eingesetzt und haben ein großes Potenzial für die Batterieherstellung.Manganmetall ist silberweiß, hart und spröde.Es wird hauptsächlich als Desoxidationsmittel, Entschwefelungsmittel und Legierungselement im Stahlherstellungsprozess verwendet.Silizium-Mangan-Legierungen, Ferromangan mit mittlerem bis niedrigem Kohlenstoffgehalt und Ferromangan mit hohem Kohlenstoffgehalt sind die wichtigsten Verbraucherprodukte von Mangan.Darüber hinaus wird Mangan auch bei der Herstellung von ternären Kathodenmaterialien und Lithiummanganat-Kathodenmaterialien verwendet, die Anwendungsbereiche mit großem Potenzial für zukünftiges Wachstum darstellen.Manganerz wird hauptsächlich durch metallurgisches Mangan und chemisches Mangan genutzt.1) Upstream: Erzabbau und -aufbereitung.Zu den Manganerzarten gehören Manganoxiderz, Mangancarbonaterz usw. 2) Midstream-Verarbeitung: Sie kann in zwei Hauptrichtungen unterteilt werden: chemische Verfahrenstechnik und metallurgische Verfahren.Produkte wie Mangandioxid, metallisches Mangan, Ferromangan und Silicomangan werden durch Schwefelsäurelaugung oder Elektroofenreduktion verarbeitet.3) Downstream-Anwendungen: Downstream-Anwendungen umfassen Stahllegierungen, Batteriekathoden, Katalysatoren, Medizin und andere Bereiche.

1.2 Manganerz: Hochwertige Ressourcen sind im Ausland konzentriert und China ist auf Importe angewiesen

Die globalen Manganerzvorkommen konzentrieren sich auf Südafrika, China, Australien und Brasilien, und Chinas Manganerzreserven liegen weltweit an zweiter Stelle.Die weltweiten Manganerzressourcen sind reichlich vorhanden, aber ungleichmäßig verteilt.Laut Wind-Daten belaufen sich die weltweit nachgewiesenen Manganerzreserven mit Stand Dezember 2022 auf 1,7 Milliarden Tonnen, davon 37,6 % in Südafrika, 15,9 % in Brasilien, 15,9 % in Australien und 8,2 % in der Ukraine.Im Jahr 2022 werden Chinas Manganerzreserven 280 Millionen Tonnen betragen, was 16,5 % der weltweiten Gesamtmenge ausmacht, und seine Reserven werden weltweit an zweiter Stelle stehen.

Die Gehalte der weltweiten Manganerzressourcen variieren stark und hochwertige Ressourcen sind im Ausland konzentriert.Manganreiche Erze (mit mehr als 30 % Mangan) sind in Südafrika, Gabun, Australien und Brasilien konzentriert.Der Manganerzgehalt liegt zwischen 40 und 50 %, und die Reserven machen mehr als 70 % der weltweiten Reserven aus.China und die Ukraine sind hauptsächlich auf minderwertige Manganerzressourcen angewiesen.Hauptsächlich liegt der Mangangehalt im Allgemeinen unter 30 % und muss vor seiner Verwendung verarbeitet werden.

Die weltweit größten Manganerzproduzenten sind Südafrika, Gabun und Australien, wobei China einen Anteil von 6 % hat.Laut Wind wird die weltweite Manganerzproduktion im Jahr 2022 20 Millionen Tonnen betragen, was einem Rückgang von 0,5 % gegenüber dem Vorjahr entspricht, wobei der Anteil im Ausland mehr als 90 % beträgt.Darunter beträgt die Produktion von Südafrika, Gabun und Australien 7,2 Millionen, 4,6 Millionen bzw. 3,3 Millionen Tonnen.Chinas Manganerzproduktion beträgt 990.000 Tonnen.Es macht nur 5 % der weltweiten Produktion aus.

Die Verteilung von Manganerz in China ist ungleichmäßig und konzentriert sich hauptsächlich auf Guangxi, Guizhou und andere Orte.Laut „Research on China's Manganese Resources and Industrial Chain Security Issues“ (Ren Hui et al.) handelt es sich bei Chinas Manganerzen hauptsächlich um Mangancarbonaterze, mit kleineren Mengen an Manganoxiderzen und anderen Erzarten.Nach Angaben des Ministeriums für natürliche Ressourcen belaufen sich Chinas Manganerz-Ressourcenreserven im Jahr 2022 auf 280 Millionen Tonnen.Die Region mit den höchsten Manganerzreserven ist Guangxi mit Reserven von 120 Millionen Tonnen, was 43 % der Reserven des Landes ausmacht;gefolgt von Guizhou mit Reserven von 50 Millionen Tonnen, was 43 % der Reserven des Landes ausmacht.18 %.

Chinas Manganvorkommen sind klein und von geringem Gehalt.In China gibt es nur wenige große Manganminen, und die meisten davon sind magere Erze.Laut „Research on China's Manganese Resources and Industrial Chain Security Issues“ (Ren Hui et al.) liegt der durchschnittliche Manganerzgehalt in China bei etwa 22 %, was einem niedrigen Gehalt entspricht.Es gibt fast keine reichen Manganerze, die den internationalen Standards entsprechen, und minderwertige magere Erze erfordern eine Verwendung. Sie können nur verwendet werden, nachdem der Gehalt durch Mineralverarbeitung verbessert wurde.

Chinas Importabhängigkeit von Manganerz beträgt etwa 95 %.Aufgrund der geringen Qualität der chinesischen Manganerzressourcen, hoher Verunreinigungen, hoher Abbaukosten und strenger Sicherheits- und Umweltschutzkontrollen in der Bergbauindustrie ist Chinas Manganerzproduktion von Jahr zu Jahr rückläufig.Nach Angaben des US Geological Survey ist Chinas Manganerzproduktion in den letzten zehn Jahren rückläufig.Die Produktion ist von 2016 auf 2018 und 2021 deutlich zurückgegangen. Die aktuelle Jahresproduktion liegt bei etwa 1 Million Tonnen.China ist stark auf den Import von Manganerz angewiesen und seine Auslandsabhängigkeit lag in den letzten fünf Jahren bei über 95 %.Laut Wind-Daten wird Chinas Manganerzproduktion im Jahr 2022 990.000 Tonnen betragen, während die Importe 29,89 Millionen Tonnen erreichen werden, was einer Importabhängigkeit von bis zu 96,8 % entspricht.

1.3 Elektrolytisches Mangan: Auf China entfallen 98 % der weltweiten Produktion und die Produktionskapazität ist konzentriert

Chinas elektrolytische Manganproduktion konzentriert sich auf die zentralen und westlichen Provinzen.Chinas elektrolytische Manganproduktion konzentriert sich hauptsächlich auf Ningxia, Guangxi, Hunan und Guizhou und macht jeweils 31 %, 21 %, 20 % und 12 % aus.Nach Angaben der Steel Industry macht Chinas elektrolytische Manganproduktion 98 % der weltweiten elektrolytischen Manganproduktion aus und ist der weltweit größte Produzent von elektrolytischem Mangan.

Chinas elektrolytische Manganindustrie verfügt über konzentrierte Produktionskapazitäten, wobei die Produktionskapazität der Ningxia Tianyuan Mangan Industry 33 % der Gesamtproduktionskapazität des Landes ausmacht.Laut Baichuan Yingfu belief sich Chinas Produktionskapazität für elektrolytisches Mangan im Juni 2023 auf insgesamt 2,455 Millionen Tonnen.Die zehn größten Unternehmen sind Ningxia Tianyuan Manganese Industry, Southern Manganese Group, Tianxiong Technology usw. mit einer Gesamtproduktionskapazität von 1,71 Millionen Tonnen, was 70 % der Gesamtproduktionskapazität des Landes ausmacht.Unter ihnen verfügt Ningxia Tianyuan Manganese Industry über eine jährliche Produktionskapazität von 800.000 Tonnen, was 33 % der gesamten Produktionskapazität des Landes ausmacht.

Betroffen von Branchenrichtlinien und Stromknappheit,elektrolytisches ManganDie Produktion ist in den letzten Jahren zurückgegangen.In den letzten Jahren wurden mit der Einführung von Chinas „Double Carbon“-Ziel die Umweltschutzrichtlinien strenger, das Tempo der industriellen Modernisierung beschleunigt, rückständige Produktionskapazitäten wurden beseitigt, neue Produktionskapazitäten wurden streng kontrolliert und Faktoren wie Energie Einschränkungen in einigen Bereichen haben die Produktion eingeschränkt, die Produktion im Jahr 2021 ist zurückgegangen.Im Juli 2022 veröffentlichte der Mangan-Fachausschuss der China Ferroalloy Industry Association einen Vorschlag zur Begrenzung und Reduzierung der Produktion um mehr als 60 %.Im Jahr 2022 sank Chinas elektrolytische Manganproduktion auf 852.000 Tonnen (34,7 % im Vorjahresvergleich).Am 22. Oktober schlug der Arbeitsausschuss für elektrolytische Manganmetallinnovation der China Mining Association das Ziel vor, die gesamte Produktion im Januar 2023 und 50 % der Produktion von Februar bis Dezember einzustellen.Am 22. November empfahl der Arbeitsausschuss für elektrolytische Manganmetallinnovation der China Mining Association den Unternehmen, die Produktion weiterhin auszusetzen und zu modernisieren und die Produktion auf 60 % der Produktionskapazität zu organisieren.Wir gehen davon aus, dass die elektrolytische Manganproduktion im Jahr 2023 nicht wesentlich steigen wird.

Die Betriebsrate bleibt bei etwa 50 %, und die Betriebsrate wird im Jahr 2022 stark schwanken. Aufgrund des Allianzplans im Jahr 2022 wird die Betriebsrate der chinesischen Unternehmen für elektrolytisches Mangan stark schwanken, wobei die durchschnittliche Betriebsrate für das Jahr bei 33,5 % liegt. .Im ersten Quartal 2022 wurden Produktionsaussetzungen und -modernisierungen durchgeführt, und die Betriebsraten im Februar und März betrugen nur 7 % bzw. 10,5 %.Nachdem die Allianz Ende Juli ein Treffen abgehalten hatte, reduzierten oder stellten die Fabriken der Allianz die Produktion ein, und die Betriebsraten lagen im August, September und Oktober bei weniger als 30 %.

1.4 Mangandioxid: Angetrieben durch Lithiummanganat ist das Produktionswachstum schnell und die Produktionskapazität konzentriert.

Angetrieben durch die Nachfrage nach Lithiummanganat-Materialien, Chinaelektrolytisches MangandioxidDie Produktion ist deutlich gestiegen.In den letzten Jahren ist aufgrund der Nachfrage nach Lithiummanganat-Materialien die Nachfrage nach elektrolytischem Lithiummanganat-Mangandioxid erheblich gestiegen, und die Produktion Chinas ist in der Folge gestiegen.Laut „A Brief Overview of Global Manganese Ore and China's Manganese Product Production in 2020“ (Qin Deliang) belief sich Chinas elektrolytische Mangandioxidproduktion im Jahr 2020 auf 351.000 Tonnen, was einem Anstieg von 14,3 % gegenüber dem Vorjahr entspricht.Im Jahr 2022 werden einige Unternehmen die Produktion wegen Wartungsarbeiten einstellen und die Produktion von elektrolytischem Mangandioxid wird zurückgehen.Nach Angaben des Shanghai Nonferrous Metal Network wird Chinas elektrolytische Mangandioxidproduktion im Jahr 2022 268.000 Tonnen betragen.

Chinas Produktionskapazität für elektrolytisches Mangandioxid ist auf Guangxi, Hunan und Guizhou konzentriert.China ist der weltweit größte Produzent von elektrolytischem Mangandioxid.Nach Angaben des Huajing Industrial Research Institute machte Chinas elektrolytische Mangandioxidproduktion im Jahr 2018 etwa 73 % der weltweiten Produktion aus. Chinas elektrolytische Mangandioxidproduktion konzentriert sich hauptsächlich auf Guangxi, Hunan und Guizhou, wobei die Produktion von Guangxi den größten Anteil ausmacht.Nach Angaben des Huajing Industrial Research Institute machte die elektrolytische Mangandioxidproduktion in Guangxi im Jahr 2020 74,4 % der nationalen Produktion aus.

1,5 Mangansulfat: profitiert von erhöhter Batteriekapazität und konzentrierter Produktionskapazität

Chinas Mangansulfatproduktion macht etwa 66 % der Weltproduktion aus, wobei die Produktionskapazität in Guangxi konzentriert ist.Laut QYResearch ist China der weltweit größte Produzent und Verbraucher von Mangansulfat.Im Jahr 2021 machte Chinas Mangansulfatproduktion etwa 66 % der weltweiten Gesamtproduktion aus;Der weltweite Gesamtabsatz von Mangansulfat betrug im Jahr 2021 etwa 550.000 Tonnen, wovon etwa 41 % auf Batterie-Mangansulfat entfielen.Der weltweite Gesamtabsatz von Mangansulfat wird im Jahr 2027 voraussichtlich 1,54 Millionen Tonnen betragen, wovon etwa 73 % auf Batterie-Mangansulfat entfallen.Laut „A Short Overview of Global Manganese Ore and China's Manganese Product Production in 2020“ (Qin Deliang) belief sich die Mangansulfatproduktion Chinas im Jahr 2020 auf 479.000 Tonnen, die sich hauptsächlich auf Guangxi konzentrierte und einen Anteil von 31,7 % ausmachte.

Laut Baichuan Yingfu wird Chinas jährliche Produktionskapazität für hochreines Mangansulfat im Jahr 2022 500.000 Tonnen betragen. Die Produktionskapazität ist konzentriert, CR3 beträgt 60 % und die Produktion beträgt 278.000 Tonnen.Es wird erwartet, dass die neue Produktionskapazität 310.000 Tonnen betragen wird (Tianyuan Manganese Industry 300.000 Tonnen + Nanhai Chemical 10.000 Tonnen).

2. Nachfrage nach Mangan: Der Industrialisierungsprozess beschleunigt sich und der Beitrag von Kathodenmaterialien auf Manganbasis nimmt zu.

2.1 Traditionelle Nachfrage: 90 % ist Stahl, voraussichtlich stabil bleiben

Auf die Stahlindustrie entfallen 90 % des nachgelagerten Bedarfs an Manganerz, und der Einsatz von Lithium-Ionen-Batterien nimmt zu.Laut „IMnI EPD Conference Annual Report (2022)“ wird Manganerz hauptsächlich in der Stahlindustrie verwendet, mehr als 90 % des Manganerzes werden für die Herstellung von Silizium-Mangan-Legierungen und Mangan-Ferrolegierungen verwendet, der Rest ist Manganerz wird hauptsächlich bei der elektrolytischen Herstellung von Mangandioxid und Mangansulfat anderer Produkte verwendet.Laut Baichuan Yingfu handelt es sich bei den nachgelagerten Industrien für Manganerz um Manganlegierungen, elektrolytisches Mangan und Manganverbindungen.Davon werden 60–80 % der Manganerze zur Herstellung von Manganlegierungen (für Stahl und Guss usw.) und 20 % der Manganerze in der Produktion verwendet.Elektrolytisches Mangan (zur Herstellung von Edelstahl, Legierungen usw.), 5–10 % werden zur Herstellung von Manganverbindungen (zur Herstellung von ternären Materialien, magnetischen Materialien usw.) verwendet.

Mangan für Rohstahl: Der weltweite Bedarf wird in 25 Jahren voraussichtlich 20,66 Millionen Tonnen betragen.Nach Angaben der International Manganese Association wird Mangan als Entschwefelungsmittel und Legierungszusatz in Form von Eisen-Mangan mit hohem, mittlerem oder niedrigem Kohlenstoffgehalt und Silizium-Mangan im Produktionsprozess von Rohstahl verwendet.Es kann eine extreme Oxidation während des Raffinierungsprozesses verhindern und Risse und Sprödigkeit vermeiden.Es verbessert die Festigkeit, Zähigkeit, Härte und Formbarkeit von Stahl.Der Mangangehalt von Spezialstahl ist höher als der von Kohlenstoffstahl.Der weltweite durchschnittliche Mangangehalt von Rohstahl wird voraussichtlich 1,1 % betragen.Ab 2021 werden die Nationale Entwicklungs- und Reformkommission und andere Abteilungen die nationalen Arbeiten zur Reduzierung der Rohstahlproduktion durchführen und die Arbeiten zur Reduzierung der Rohstahlproduktion im Jahr 2022 mit bemerkenswerten Ergebnissen fortsetzen.Von 2020 bis 2022 wird die nationale Rohstahlproduktion von 1,065 Milliarden Tonnen auf 1,013 Milliarden Tonnen sinken.Es wird erwartet, dass die Rohstahlproduktion in China und der Welt auch in Zukunft unverändert bleibt.

2.2 Batteriebedarf: Inkrementeller Beitrag manganbasierter Kathodenmaterialien

Lithium-Manganoxid-Batterien werden hauptsächlich im digitalen Markt, im Kleinstrommarkt und im Pkw-Markt eingesetzt.Sie zeichnen sich durch eine hohe Sicherheitsleistung und niedrige Kosten aus, weisen jedoch eine schlechte Energiedichte und Zyklusleistung auf.Laut Xinchen Information beliefen sich Chinas Lieferungen von Lithiummanganat-Kathodenmaterial von 2019 bis 2021 auf 7,5/9,1/102.000 Tonnen bzw. 66.000 Tonnen im Jahr 2022. Dies ist hauptsächlich auf den wirtschaftlichen Abschwung in China im Jahr 2022 und den anhaltenden Preisanstieg bei Upstream-Rohstoffen zurückzuführen Material Lithiumcarbonat.Steigende Preise und verhaltene Konsumerwartungen.

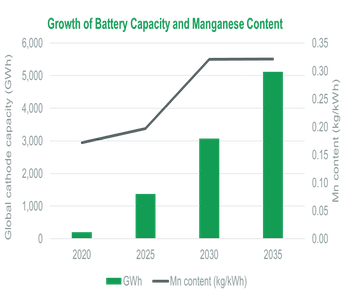

Mangan für Kathoden von Lithiumbatterien: Der weltweite Bedarf wird im Jahr 2025 voraussichtlich 229.000 Tonnen betragen, was 216.000 Tonnen Mangandioxid und 284.000 Tonnen Mangansulfat entspricht.Mangan, das als Kathodenmaterial für Lithiumbatterien verwendet wird, wird hauptsächlich in Mangan für ternäre Batterien und Mangan für Lithiummanganatbatterien unterteilt.Wir gehen davon aus, dass der weltweite Manganverbrauch für ternäre Energiebatterien in den Jahren 22 bis 25 aufgrund des künftigen Wachstums der Lieferungen von ternären Energiebatterien von 61.000 auf 61.000 steigen wird.Tonnen stiegen auf 92.000 Tonnen, und die entsprechende Nachfrage nach Mangansulfat stieg von 186.000 Tonnen auf 284.000 Tonnen (die Manganquelle des Kathodenmaterials der Ternärbatterie ist Mangansulfat);getrieben durch die wachsende Nachfrage nach elektrischen Zweirädern, so Xinchen Information und Boshi. Dem High-Tech-Prospekt zufolge werden die weltweiten Lithiummanganat-Kathodenlieferungen in 25 Jahren voraussichtlich 224.000 Tonnen betragen, was einem Manganverbrauch von 136.000 Tonnen entspricht. und ein entsprechender Bedarf an Mangandioxid von 216.000 Tonnen (die Manganquelle für Lithiummanganat-Kathodenmaterial ist Mangandioxid).

Manganquellen bieten den Vorteil reichhaltiger Ressourcen, niedriger Preise und Hochspannungsfenster von Materialien auf Manganbasis.Da die Technologie voranschreitet und sich der Industrialisierungsprozess beschleunigt, haben Batteriefabriken wie Tesla, BYD, CATL und Guoxuan High-tech damit begonnen, verwandte Kathodenmaterialien auf Manganbasis einzusetzen.Produktion.

Es wird erwartet, dass der Industrialisierungsprozess von Lithiumeisenmanganphosphat beschleunigt wird.1) Durch die Kombination der Vorteile von Lithiumeisenphosphat und ternären Batterien bietet es sowohl Sicherheit als auch Energiedichte.Laut Shanghai Nonferrous Network handelt es sich bei Lithium-Eisen-Mangan-Phosphat um eine verbesserte Version von Lithium-Eisen-Phosphat.Die Zugabe von Mangan kann die Batteriespannung erhöhen.Seine theoretische Energiedichte ist 15 % höher als die von Lithiumeisenphosphat und es weist Materialstabilität auf.Eine einzelne Tonne Eisen-Mangan-Phosphat hat einen Lithium-Mangan-Gehalt von 13 %.2) Technologischer Fortschritt: Aufgrund der Zugabe des Manganelements weisen Lithium-Eisen-Manganphosphat-Batterien Probleme wie schlechte Leitfähigkeit und verkürzte Zyklenlebensdauer auf, die durch Partikel-Nanotechnologie, Morphologiedesign, Ionendotierung und Oberflächenbeschichtung verbessert werden können.3) Beschleunigung des industriellen Prozesses: Batterieunternehmen wie CATL, China Innovation Aviation, Guoxuan Hi-Tech, Sunwoda usw. haben alle Lithium-Eisen-Manganphosphat-Batterien hergestellt;Kathodenunternehmen wie Defang Nano, Rongbai Technology, Dangsheng Technology usw. Layout von Lithium-Eisen-Manganphosphat-Kathodenmaterialien;Elektrofahrzeuge der Autofirma Niu GOVAF0-Serie sind mit Lithium-Eisen-Mangan-Phosphat-Batterien ausgestattet, NIO hat in Hefei mit der Produktion von Lithium-Eisen-Mangan-Phosphat-Batterien in kleinem Maßstab begonnen und BYDs Fudi Battery hat mit dem Kauf von Lithium-Eisen-Mangan-Phosphat-Materialien begonnen: Teslas inländisches Model 3 Facelift verwendet die neue M3P-Lithium-Eisenphosphat-Batterie von CATL.

Mangan für Lithium-Eisen-Mangan-Phosphat-Kathoden: Unter neutralen und optimistischen Annahmen wird die weltweite Nachfrage nach Lithium-Eisen-Mangan-Phosphat-Kathoden in 25 Jahren voraussichtlich 268.000/358.000 Tonnen betragen, und der entsprechende Manganbedarf beträgt 35.000/47.000 Tonnen.

Laut der Prognose von Gaogong Lithium Battery wird die Marktdurchdringungsrate von Lithium-Eisen-Mangan-Phosphat-Kathodenmaterialien bis 2025 im Vergleich zu Lithium-Eisenphosphat-Materialien 15 % überschreiten.Unter der Annahme neutraler und optimistischer Bedingungen betragen die Penetrationsraten von Lithiumeisenmanganphosphat in 23–25 Jahren daher jeweils 4 %/9 %/15 %, 5 %/11 %/20 %.Markt für Zweiräder: Wir gehen davon aus, dass Lithium-Eisen-Manganphosphat-Batterien die Durchdringung des chinesischen Marktes für Elektro-Zweiräder beschleunigen werden.Überseeländer werden aufgrund der Kostenunempfindlichkeit und der hohen Anforderungen an die Energiedichte nicht berücksichtigt.Es wird erwartet, dass unter neutralen und optimistischen Bedingungen in 25 Jahren Lithium-Eisen-Mangan-Phosphat vorhanden sein wird. Der Bedarf an Kathoden beträgt 1,1/15.000 Tonnen, und der entsprechende Bedarf an Mangan beträgt 0,1/0,2 Millionen Tonnen.Markt für Elektrofahrzeuge: Unter der Annahme, dass Lithiumeisenmanganphosphat Lithiumeisenphosphat vollständig ersetzt und in Kombination mit ternären Batterien verwendet wird (entsprechend dem Anteil verwandter Produkte von Rongbai Technology gehen wir davon aus, dass das Dotierungsverhältnis 10 % beträgt), ist dies zu erwarten Neutral und unter optimistischen Bedingungen beträgt der Bedarf an Lithium-Eisen-Manganphosphat-Kathoden 257.000/343.000 Tonnen und der entsprechende Manganbedarf 33.000/45.000 Tonnen.

Derzeit liegen die Preise für Manganerz, Mangansulfat und elektrolytisches Mangan auf einem relativ niedrigen historischen Niveau und der Preis für Mangandioxid auf einem relativ hohen historischen Niveau.Im Jahr 2021 hat der Verband aufgrund der doppelten Energieverbrauchskontrolle und der Stromknappheit gemeinsam die Produktion eingestellt, das Angebot an elektrolytischem Mangan ist zurückgegangen und die Preise sind stark gestiegen, was die Preise für Manganerz, Mangansulfat und elektrolytisches Mangan in die Höhe getrieben hat.Nach 2022 hat sich die nachgelagerte Nachfrage abgeschwächt und der Preis für elektrolytisches Mangan ist gesunken, während der Preis für elektrolytisches Mangandioxid gesunken ist.Bei Mangan, Mangansulfat usw. ist die Preiskorrektur aufgrund des anhaltenden Booms bei nachgelagerten Lithiumbatterien nicht signifikant.Langfristig besteht der nachgelagerte Bedarf hauptsächlich für Mangansulfat und Mangandioxid in Batterien.Begünstigt durch das gestiegene Volumen manganbasierter Kathodenmaterialien wird erwartet, dass sich das Preiszentrum nach oben bewegt.